En el último post analizamos la Rentabilidad Económica. En este post vamos a continuar nuestro análisis con la Rentabilidad Financiera. En este caso, el acrónimo inglés ROE (Return on Equity), nos indica que estamos midiendo la rentabilidad sobre el patrimonio neto, es decir, la rentabilidad del accionista o socio.

Por tanto, lo calculamos de la siguiente forma:

RF = Beneficio Neto / Patrimonio Neto

Fácilmente, observamos que tendremos una mayor rentabilidad financiera si se incrementa el BN o si disminuye el Patrimonio Neto.

Descomponiendo la anterior ecuación, podemos llegar a expresarla de la siguiente forma:

RF = [RE + e*(RE – i)] * (1-t)

Siendo RE la rentabilidad económica como sabemos, e el ratio de endeudamiento calculado como la relación deuda/patrimonio neto, i es el coste medio de la deuda, y t será el tipo impositivo.

Podemos observar como el efecto del endeudamiento, que se agrega a la rentabilidad económica, dependerá del signo de lo contenido en el paréntesis (RE – i), lo cual denominamos margen financiero o margen de apalancamiento. Es decir, si este margen es positivo, a mayor endeudamiento, mayor rentabilidad financiera. De lo contrario, si la rentabilidad económica no compensa el coste de la deuda, a mayor endeudamiento, menor rentabilidad financiera. De esta manera surge el factor de apalancamiento, que no es sino el producto definido como el endeudamiento por el margen financiero.

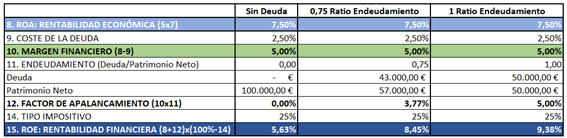

Os proponemos dos ejemplos para entender el efecto. En ambos, el coste de la financiación externa es de un 2,5 %. Y planteamos tres escenarios en los que la empresa se financia sin deuda, con un ratio de endeudamiento de 0,75, y con un ratio de endeudamiento de 1.

En el primer ejemplo, la Rentabilidad Económica de la empresa es de 7,5 %, por tanto tiene un margen financiero positivo (5 %), por lo que a medida que incrementa la proporción de deuda en su balance, crece la rentabilidad del socio, pasando de un 5,63 % en el escenario sin deuda, a un 8,45 % con un 0,75 de endeudamiento, y a un 9,38 % con un ratio de endeudamiento de 1:

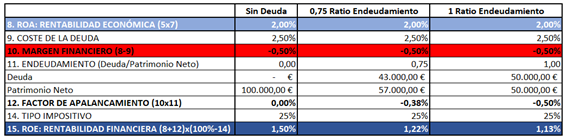

Sin embargo, en el segundo ejemplo, la Rentabilidad Económica de la empresa es de un 2 %, por lo que su margen financiero es negativo, es decir, es más caro el coste de la financiación externa que el rendimiento que saca a sus inversiones. Por lo tanto, a medida que la empresa incrementa su endeudamiento, destruye valor para el accionista, pasando la rentabilidad financiera de un 1,5 %, a un 1,13 % cuando el ratio de endeudamiento es 1:

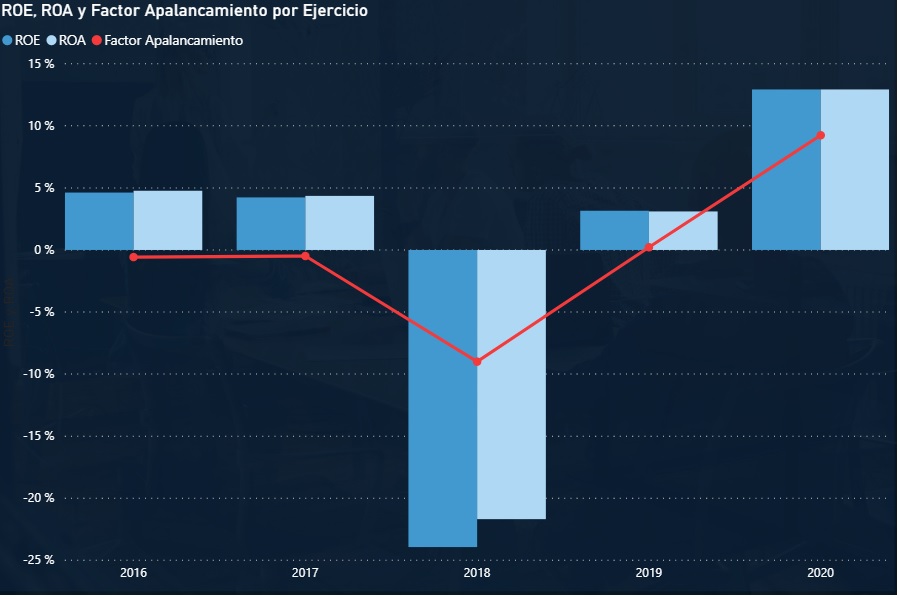

Un ejemplo similar se ve en la primera imagen del post donde en el año 2018 la empresa tenia un ROA muy negativo, pero el factor apalancamiento al ser menos negativo, amortigua la caída del ROE.

Obviamente desde la rentabilidad financiera se puede (y se debe) llegar al análisis más pormenorizado de la empresa, no es nuestro objetivo en este post pero somos conscientes de que a veces este hecho es difícil, por ello, las soluciones de BUSINESS INTELLIGENCE como XERPPA FOR FINANCE nos simplifican este trabajo.

El director financiero deberá establecer un criterio de equilibrio para la empresa, porque a priori puede parecer que mientras el margen financiero sea positivo, el endeudamiento general rentabilidad para el accionistas, lo cierto es que el incremento de endeudamiento también aumenta el riesgo de quiebra o default, por ello, hay que buscar el punto en el que la empresa necesita para remunerar a sus accionistas, generar valor, ser rentables y viables en el largo plazo.

Es comprensible que muchas empresas sientan cierta aversión a la deuda , pero como Controller o Directores financieros, nuestro máximo objetivo es crear valor para el accionista, sin deuda las empresas no podrían crecer a la misma velocidad, ni generar el mismo valor.