Entramos en un periodo en el que las empresas estan inmersas en el proceso presupuestario y desde CLIMBEA queremos contribuir con una serie de post para ayudar en la comprensión de esta fase, y por ello el primer post de la serie, será el que define el concepto de presupuestar, por supuesto terminaremos viendo como lo hacemos en nuestros clientes con Business Intelligence.

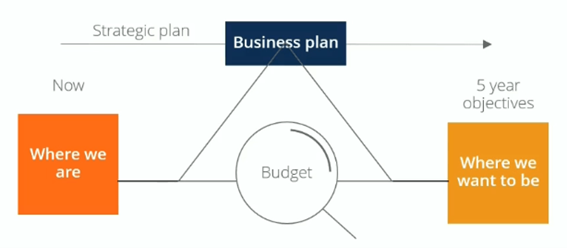

Para asegurarnos alcanzar los objetivos de largo plazo previamente definidos, es preciso materializar de forma numérica, para cada uno de los periodos económicos, las operaciones que espera realizar, e implementar mecanismos de control. De esta manera se engarzan los planes estratégicos de la compañía con los presupuestos anuales. Presupuestar implica definir políticas de empresa, fijar responsabilidades y comprometer recursos, plasmándose todo esto finalmente en proyecciones económicas. Se trata en definitiva de alinear a la organización en la misma dirección.

Presupuestar es por tanto un proceso crítico para el negocio que cumple los siguientes fines:

- Sirve como herramienta de planificación.

- Es un modo de coordinar políticas y acciones.

- Es un medio para transmitir los planes y acciones necesarias.

- Es la guía con la que controlar que se están cumpliendo los objetivos en base a los resultados alcanzados.

- Sirve para comprometer y motivar a las diferentes áreas de responsabilidad si se les hace partícipes del proceso de presupuestación.

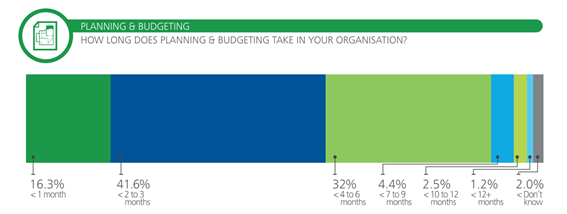

El proceso de elaboración de presupuestos arranca para la mayoría de las empresas entre 1 y 4 meses antes del inicio del siguiente ejercicio económico. Podemos establecer las fases que se deben cubrir en el proceso presupuestario en las siguientes:

- La Dirección debe comunicar a las diferentes áreas de operaciones los objetivos generales para el ejercicio siguiente.

- Cada área de responsabilidad preparará sus presupuestos económicos. En este punto, es necesario señalar que los objetivos que se fijen deben de ser alcanzables, pero a la vez deben ser estimulantes y exigir un esfuerzo para conseguirlos.

- Una vez revisado, se agrupa el presupuesto de cada área en un único documento.

- Dicho documento vuelve a la Dirección para validar que se adecua los objetivos de la organización y finalmente se aprueba el presupuesto.

Formas de presupuestar hay muchas, tipos de presupuestos no tantos, concretamente lo más extendido son los dos siguientes:

- Presupuestar en base a referencia

- Implica elegir una buena referencia, ya sea periodos de años anteriores, presupuestos etc.

- Presupuesto en base 0

- Partimos desde la base, sin ver lo ocurrido en años anteriores, esto es muy útil en situaciones en las que no tenemos referencia a la que poder hacer vinculación en el futuro, ya sea porque la estrategia es totalmente distinta, por que el mercado haya cambiado etc. Actualmente los presupuestos de empresas hoteleras para el año 2021 se hacen todos en base 0 debido a la dificultad de encontrar una referencia.

En este post hablaremos más detalladamente del presupuesto de operaciones, donde se reflejarán todos los ingresos y gastos del periodo, es decir, todas las actividades de explotación de la empresa. Detallará por tanto las ventas esperadas, los gastos necesarios directamente atribuibles a esas ventas, y los gastos generales o de estructura.

Qué productos vendemos, en qué mercados, cuánto vendemos y a qué precio, deben ser las primeras preguntas que nos planteemos al comenzar a elaborar nuestro presupuesto de explotación. Es decir, es habitual comenzar por nuestro presupuesto de ventas. Debemos de tener en cuenta el volumen de ventas de los años anteriores, cuál es la política de precios de la empresa, cuál es el margen de contribución de cada producto, y analizar a nuestra competencia. Todo esto implica que sea necesario coordinarlo y hacerlo congruente con las mediadas comerciales y de marketing, así como los recursos asignados para este fin.

El presupuesto de ventas se definirá por líneas de negocio, áreas geográficas, canales de distribución o cualquier otra segmentación necesaria que nos permita un control de desviaciones a posteriori.

Después de los ingresos, se determinará el coste de la venta. Estos costes son variables en la medida en que dependen del volumen de ventas que queramos alcanzar. Incluiremos en esta categoría los consumos de materiales, a menudo calculados como porcentaje de las ventas; y la mano de obra directa, esto es, la que es directamente atribuible a cada unidad vendida. En función del negocio de cada empresa, será más o menos sencillo determinar el criterio de imputación de los costes de personal afectos directamente. El criterio más habitual será calcularlo multiplicando el coste hora, por el número de horas presupuestadas para cada línea de venta.

A continuación, se definirán los gastos generales o de estructura. Estos costes son en su mayoría fijos ya que no dependen del nivel de producción. Se incluirán en estas partidas el personal de estructura, los alquileres de todo tipo, suministros, seguros, servicios bancarios, reparaciones, y demás gastos varios.

Por último, se agregarían las partidas de gastos que no mueven caja, es decir, las amortizaciones y las depreciaciones estimadas.

Agregando las distintas partidas presupuestaras de las diferentes áreas, se obtendrá por tanto el presupuesto de la compañía, que será una estimación de los resultados que alcanzará la empresa en el ejercicio presupuestado. En este punto resulta muy útil calcular el punto muerto de la compañía, esto es, la cifra de ventas a partir de la cual la empresa cubre su estructura de costes fijos y empieza a ganar dinero. Lo podremos calcular de manera sencilla dividiendo el total de los costes fijos de estructura de la empresa entre el porcentaje contribución de cada euro vendido.

Una vez aprobado el presupuesto, y cuando arranca el ejercicio económico, entra en juego el proceso de control presupuestario. Hay que tener presente que el presupuesto no debe entenderse como un ente estático e inamovible, antes, al contrario, se debe adaptar si surgen situaciones que así lo requieran. Es por tanto recomendable flexibilizar los presupuestos para que se adapten a distintos niveles de actividad y producción, para poder aislar el efecto de las desviaciones en los niveles cantidad.

El proceso presupuestario para el CFO no acaba aquí, de hecho, acaba de empezar. Ya que queda el presupeusto de CAPEX, el de financiación y por último el de tesorería. Y así tendríamos perfectamente controlado todo lo que pase en la organización.

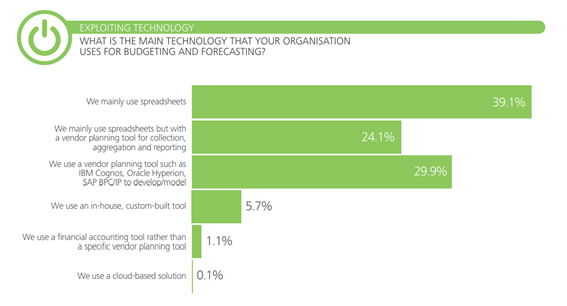

Tal y como se muestra en la encuesta que hizo Deloitte, excel es la principal herramienta para presupuestar. Nuestra visión va un poco más lejos del uso de excel, ya que con los nuevos sistemas de información de las organizaciones, los cuales son bastante más amplios y complejos, y con las necesidades de que el CFO y Controller tengan una perspectiva global de las operaciones, hace que presupuestar en Excel pueda ser caótico, dada su complejidad de elaboración y la facilidad para cometer errores, para ello desde Climbea hemos desarrollado alternativas para poder elaborarlo en Business Intelligence y hacer que el trabajo de presupuestar sea lo más sencillo y a la vez fiable posible, esto lo veremos en el PRÓXIMO POST

En conclusión, es necesario dotar a nuestra organización de esta hoja de ruta anual, pero tan importante como esto, es hacer que sea coherente con el plan estratégico y que implique y comprometa a cada responsable. No se trata de adivinar el futuro, sino de contar con una herramienta para identificar con tiempo desviaciones que puedan comprometer la cuenta de resultados de la empresa y poder tomar las medidas adecuadas.