Siguiendo la serie de post sobre presupuestos que estamos elaborando en CLIMBEA, vamos a tratar los fallos más comunes y cómo poder evitarlos. Desde Climbea estamos en contacto directo con muchos proyectos financieros y hemos podido analizar una amplia variedad de procesos presupuestarios, ayudando a que sean más eficientes, es por ello por lo que vamos a recoger los que más se repiten en nuestro día a día.

A menudo escuchamos de las empresas que el presupuesto ya está desactualizado cuando se aprueba y que el proceso de planificación, presupuestos y previsión consume demasiado tiempo y requiere muchos recursos. Además, con frecuencia vemos que ese proceso es un ejercicio centrado en las finanzas con poca relevancia en relación con la gestión de la empresa. Según Deloitte, el primer error es la falta de entendimiento común del propósito de planificación y presupuestación.

1. No conocer la importancia y el uso del presupuesto

El primer fallo, de bulto, y que hará prácticamente inservible cualquier presupuesto, es la falta de comprensión sobre el fin de presupuestar ya lo hablamos en el post anterior que puedes ver aquí: Importancia del presupuesto

Antes de analizar cada uno de los puntos, es justo recordar que el valor de presupuestar mejora claramente la gestión.

Lector, si estas en un proceso de presupuestación o quieres mejorarlo y evitar estos errores desde CLIMBEA podemos ayudarte con el servicio de controlling y Dirección financiera externa así como los productos de Xerppa For Finance, contacta con nosotros para más información

Cuando el objetivo o propósito esté claro, debemos intentar no caer en los siguientes problemas a la hora de presupuestar:

2. La estrategia no tiene la suficiente importancia

¿Se han alineado sus procesos entre el anuncio de la estrategia y el presupuesto? ¿Está lista la estrategia para arrancar con el presupuesto, y se encuentra en una etapa que hace posible que la empresa se centre de forma clara y precisa en ejecutar las iniciativas adecuadas? Una estrategia tal como: «vamos a tener un crecimiento de la línea superior del 5 por ciento” no es una estrategia, sino un objetivo.

La estrategia es decir cómo deseamos lograr nuestros objetivos, qué iniciativas priorizamos para llevar a cabo. Las iniciativas estratégicas son la totalidad base para nuestra planificación. Por ejemplo, existe una gran diferencia en incorporar nuevos clientes, retener los existentes y en darle prioridad a las pruebas y a la calidad en lugar de la asegurar la entrega.

Claramente esto se mejora con técnicas de Business Intelligence en el que sólo se controla y se mide lo realmente importante para la estrategia, por tanto empresas digitalizadas en su proceso de reporting tienen menos riesgo en este punto.

3. Las responsabilidades y las funciones no están claras

«No pensé que fuera mi responsabilidad». Hemos visto que en la planificación de una empresa hay más versiones de, por ejemplo, facturación porque las áreas funcionales no coordinan planes o no se ponen de acuerdo sobre quién tiene la responsabilidad final. También ocurre que el proceso se lleva a cabo de tal forma que las partes posteriores del proceso no tienen el tiempo de esperar a que las partes anteriores terminen su planificación. Es importante aclarar el orden, así como los roles y responsabilidades, por ejemplo, quien tiene la responsabilidad final para que la cantidad de artículos vendidos sea cierta.

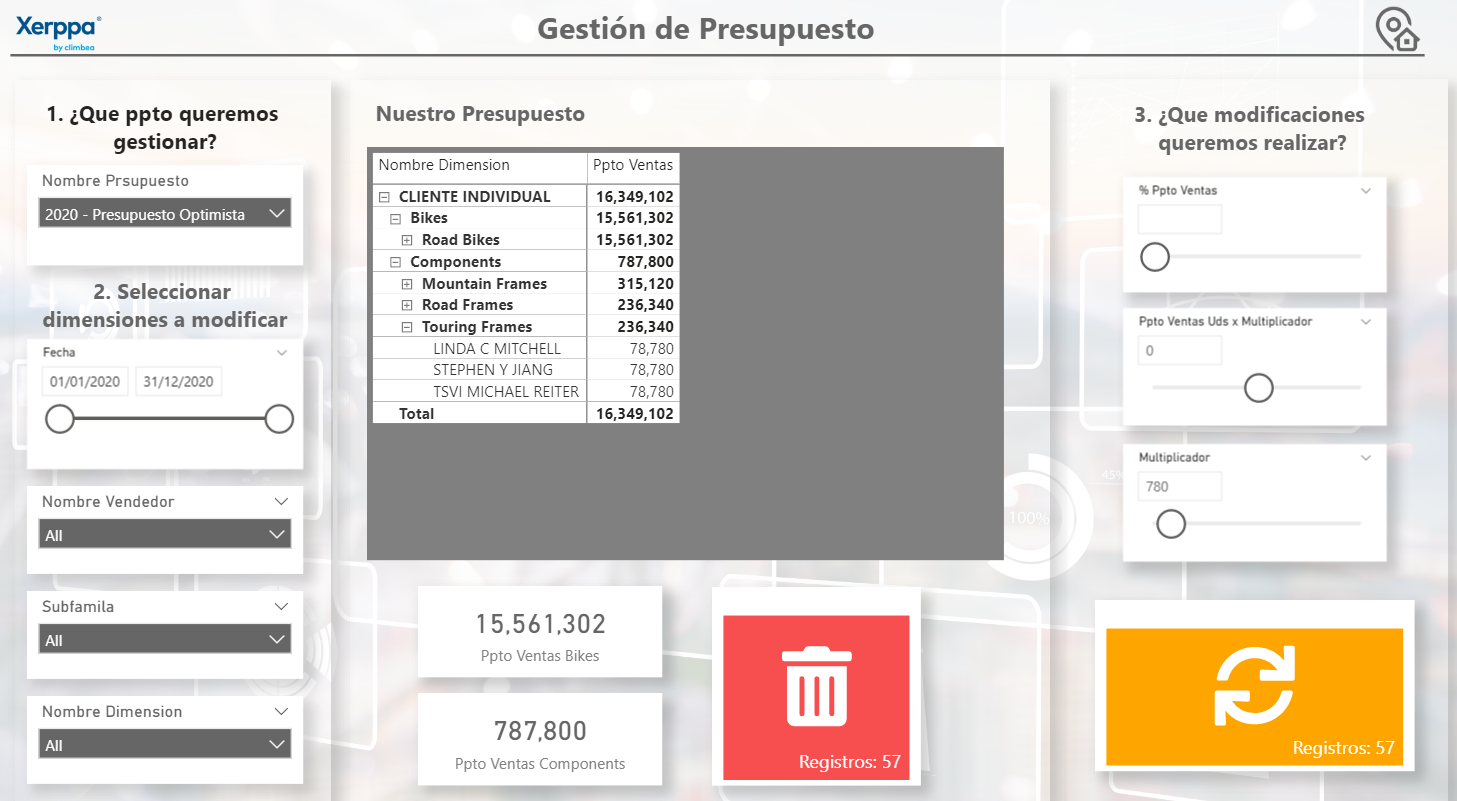

Por tanto, no sólo es fundamental delimitar los roles de responsabilidad sino el orden de ejecución ya que hay fases presupuestarias que dependen de otras áreas, esto ordenado en una plataforma que gestione tanto el rol de seguridad como las fases hace que las posibilidades de errores se reduzcan, en Climbea gracias a Xerppa For Finance lo tenemos cubierto con esta tecnología:

4. Falta de conocimiento de negocios empresariales

«¿Por qué realizar todo el ejercicio de Forecast o revisión completa del presupuesto si no ha cambiado nada? » No hay razón para llevar a cabo una nueva presupuestación en todas las áreas sabiendo que nada importante ha cambiado. El forecast debe centrarse en las áreas que han cambiado significativamente o que tienen un enfoque estratégico especial, ni más ni menos. A menudo escuchamos que la función financiera no puede comprender ni ser un socio de la empresa sobre sus datos y actividades; simplemente hay una falta de comprensión empresarial. El proceso de presupuestación simplemente se convierte en un ejercicio de ejecución repetido.

Es esencial para un buen proceso de presupuestación que la función financiera pueda actuar como un socio de apoyo para la empresa para que los planes estén más presentes para el negocio. Al final, todo recae en el área financiera, por tanto, la coordinación y coherencia deben provenir desde esta área.

Para ello, es fundamental que el CFO o Controller tengan conocimiento completo sobre los sistemas de información de todas las áreas de la empresa y para ello nada mejor que hacerlo con Business Intelligence que le permitirá de una forma sencilla y con una curva de aprendizaje plana adquirir ese conocimiento.

5. Los modelos no se ajustan al propósito

«Las ventas planificadas por número de producto son importantes para mí para poder planificar la producción». Es un error típico en muchos procesos de planificación que un modelo intente manejar la necesidad de planificación de todos. A continuación, se presentan dos complicaciones esenciales:

- La función financiera se centra en las cuentas y el negocio en las actividades.

- La suma de detalles en los modelos de detalles individuales se vuelve demasiado grande para un modelo.

Es fundamental para un buen proceso de presupuestación que los modelos individuales se ajusten a las funciones respectivas, pero sin que todos los detalles se dibujen hasta el plan general. En el plan general, no hay espacio para todas las dimensiones locales, como números de productos, grupos de clientes, campañas, calificaciones y detalles como kilómetros recorridos por vendedor, que la empresa debe planificar. Esta disciplina requiere que se dé cuenta de lo que es más importante para simular y medir de forma centralizada.

Gracias a la potencia de PowerBI para generar contextos de reporting y poder filtrar la información, se podrá presupuestar a cualquier tipo de nivel de granularidad, desde la cuenta contable, a indicadores, familias de productos, o productos:

6. Falta de seguimiento y simulación

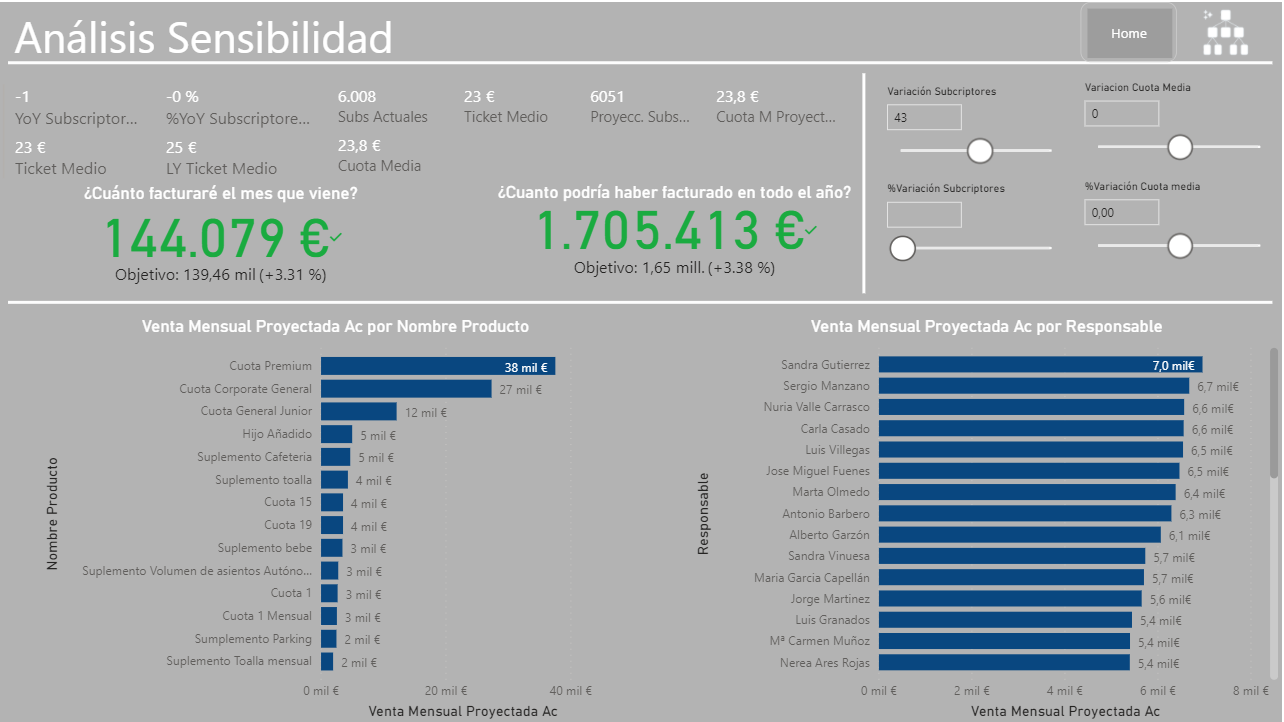

«Para nosotros es fundamental poder realizar simulaciones y manejar los efectos derivados». Muchas compañías no pueden simular escenarios como el aumento de los costes soportados en caso de un aumento en las ventas, esto es debido a un mal sistema de reporting.

Según nuestra experiencia, el uso de escenarios e inductores crea grandes ventajas: brinda mayor transparencia y mejora el uso de recursos en el proceso de presupuestación. La mayor transparencia proviene del hecho de que las unidades de negocio individuales podrán planificar sobre la base de un número de actividades (Inductores) multiplicado por un valor por actividad, por ejemplo, el número de llamadas multiplicado por un precio medio o número de visitas de clientes multiplicado por un volumen de negocios medio.

El mejor uso de los recursos será el resultado de que sea posible hacer ajustes en un nivel agregado, por ejemplo, el número de equivalentes a tiempo completo multiplicado por un salario medio en lugar de tener que recurrir a todas las personas responsables del presupuesto.

7. Horizonte de tiempo y frecuencia estática

En relación con el período del Presupuesto, son nuevamente las condiciones del mercado las que establecen el marco: existe una gran diferencia en la planificación con dos años de anticipación dentro del sector de las telecomunicaciones en comparación con el sector de la construcción. Otros factores también juegan un papel importante, por ejemplo, el horizonte de inversión, iniciativas estratégicas, tipos de productos y condiciones de mercado. Es una buena práctica planificar el resto del año en curso y los ejercicios siguientes. Esto cumple con la perspectiva del calendario financiero y, al mismo tiempo, brinda la oportunidad de realizar un pronóstico continuo de 12 meses, lo que comúnmente se conoce como rolling Forecast

Además de lo comentado anteriormente, nos hemos encontrado en multitud de casos que al querer presupuestar con base histórica no se usa está correctamente y se eligen periodos que nada tienen que ver con la estructura futura de la empresa, recordamos que para esos casos es mejor buscar otra base histórica, o el presupuesto en base cero, igualmente elegir como referencia los presupuestos del año en curso o pasado sabiendo que su variación no refleja la realidad estaremos propagando el mismo error que hayamos cometido en el pasado al presupuestar

Cuando se tiene implantado un buen proceso de Presupuestación, el valor aumentará cuando la planificación se oriente a los negocios y no es un ejercicio de ejecución independiente en la función financiera. La credibilidad aumenta cuando se mejora la calidad y la puntualidad. El proceso de Presupuestación se justificará cuando las decisiones se pueden tomar más rápido y con mejor calidad y sobre todo cuando hay un mayor enfoque en los resultados futuros y actividades en lugar de datos históricos. Cuando el proceso presupuestación también está integrado con trabajo de estrategia y planificación operativa, la planificación se convierte en mayor grado en una actividad de valor agregado.

En este último párrafo hemos resumido que si solventamos los errores conseguiremos dar el enfoque correcto al presupuesto, que desde CLIMBEA queremos instaurar, para cualquier duda, tenemos nuestros canales de comunicación siempre abiertos, tanto en redes como por email a info@climbea.com

Nos vemos en el siguiente post sobre presupuestación.