Entre las funciones de un Director Financiero, o cualquier CEO es fundamental la planificación de las NOF, ya que en muchos casos la supervivencia de la empresa depende de la correcta gestión de las NOF. Pero empecemos definiendo que son las NOF y cual es su importancia.

Las Necesidades Operativas de Fondos responden a una pregunta tremendamente simple, ¿Cuanto dinero necesita la empresa para funcionar en sus operaciones ordeñarías?. Pero tras esta sentencia tan sencilla se esconde una potente herramienta de análisis, ya que nos permitirá saber si la empresa tiene problemas en su planteamiento estratégico-financiero o tiene problemas de operativas.Esto se produce debido a la composición de las NOF, estas se calculan:

Existencias+Clientes+Tesorería Operativa-Acreedores Comerciales

- Como podemos observar el saldo de estas partidas no siempre es una decisión del director financiero, ya que partidas como Existencias depende del responsable de compras o producción que debe analizar los stocks mínimos y cumplir con la cadena logística con el mínimo impacto en costes, esto se traduce en el Periodo medio de Venta (en empresas de producción tendremos Periodo medio de aprovisionamiento y producción)

- Por otro lado, el saldo de clientes depende en gran medida del departamento comercial, en la negociación tanto del plazo como el importe, por supuesto que desde el departamento se pueden hacer grandes esfuerzos para controlar y recomendar pero al final esto es parte de la operativa de la empresa.

- La tesorería operativa por su parte, la definimos como aquella cantidad MÍNIMA que necesita la empresa para funcionar, en muchos negocios esta puede ser tendente a 0, no existe una regla perfecta para definir cual está cantidad, solo ir ajustando cada vez al mínima la cantidad disponible.

- Y por último tenemos el saldo de acreedores comerciales que llegaremos a el tras las confección de nuestra cartera de proveedores.

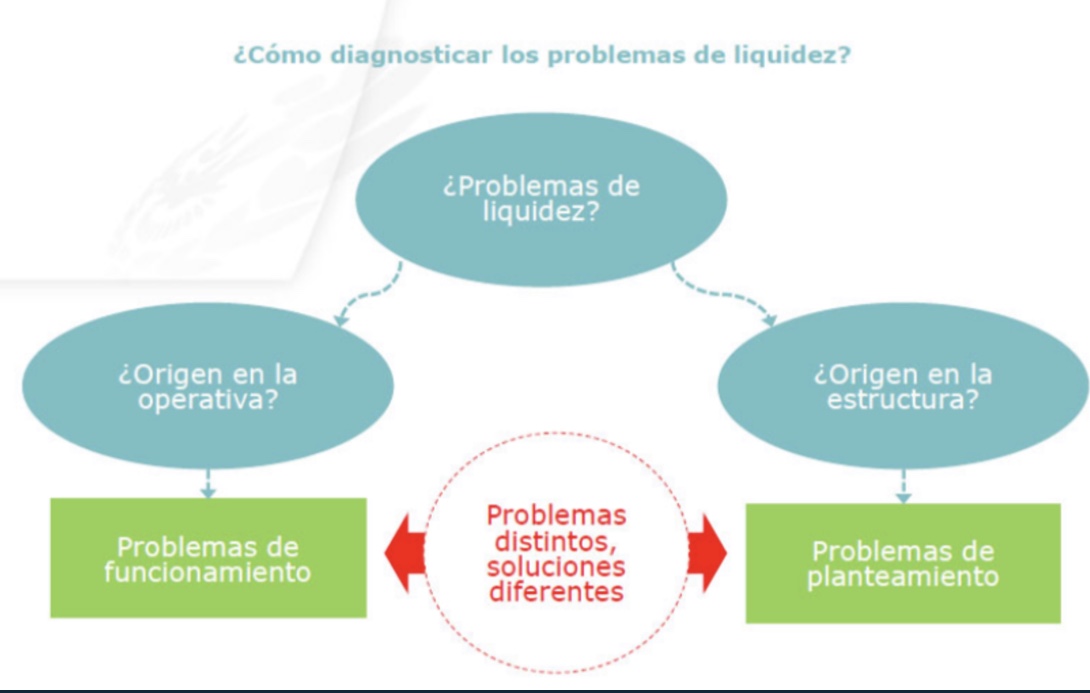

Como vemos estos saldos son muy distintos de los que se confeccionan en inversión o financiación de largo plazo, en los que los protocolos están bien definidos, ¿Cuánto y cuando tenemos que invertir y como financiarlo?En cambio, no están tan definidos, si hacemos un buen diagnóstico de la empresa debemos detectar si la empresa tiene un problema de planteamiento o de funcionamiento.

Problema de planteamiento: ataca directamente al Fondo de Maniobra, ya sabemos que el fondo de maniobra matemáticamente se puede calcular como AC-PC, pero preferimos plantearlo desde el punto de vista del largo plazo como ANC-Capital Permanente, ya que sus decisiones son de largo plazo o de planteamiento de la empresa.

Problemas de Funcionamiento u operativa: Se debe a que aunque la empresa esta bien planteada debido a problemas operativos como puede ser un periodo medio de cobro demasiado largo, o una mala gestión de stocks.

Aunque aparentemente el problema puede ser el mismo, falta de recursos o liquidez, la realidad es que son problemas distintos con soluciones distintas. En Climbea, proponemos dar un paso más allá en el diagnóstico econonomico-financiero, con nuestro sistema estrella XERPPA FOR FINANCE, no sólo podremos hacer este tipo de análisis, sino que podremos interactuar sobre las NOF para hacer simulaciones y escenarios.

Esto se debe a que nuestras NOF contable siempre cuadrarán, pero lo que necesitamos saber es cuales son nuestras NOF objetivo para saber que pasaría si se producen variaciones en los términos que confluyen en las NOF, justo esta problemática es la que queremos resolver de la siguiente forma:

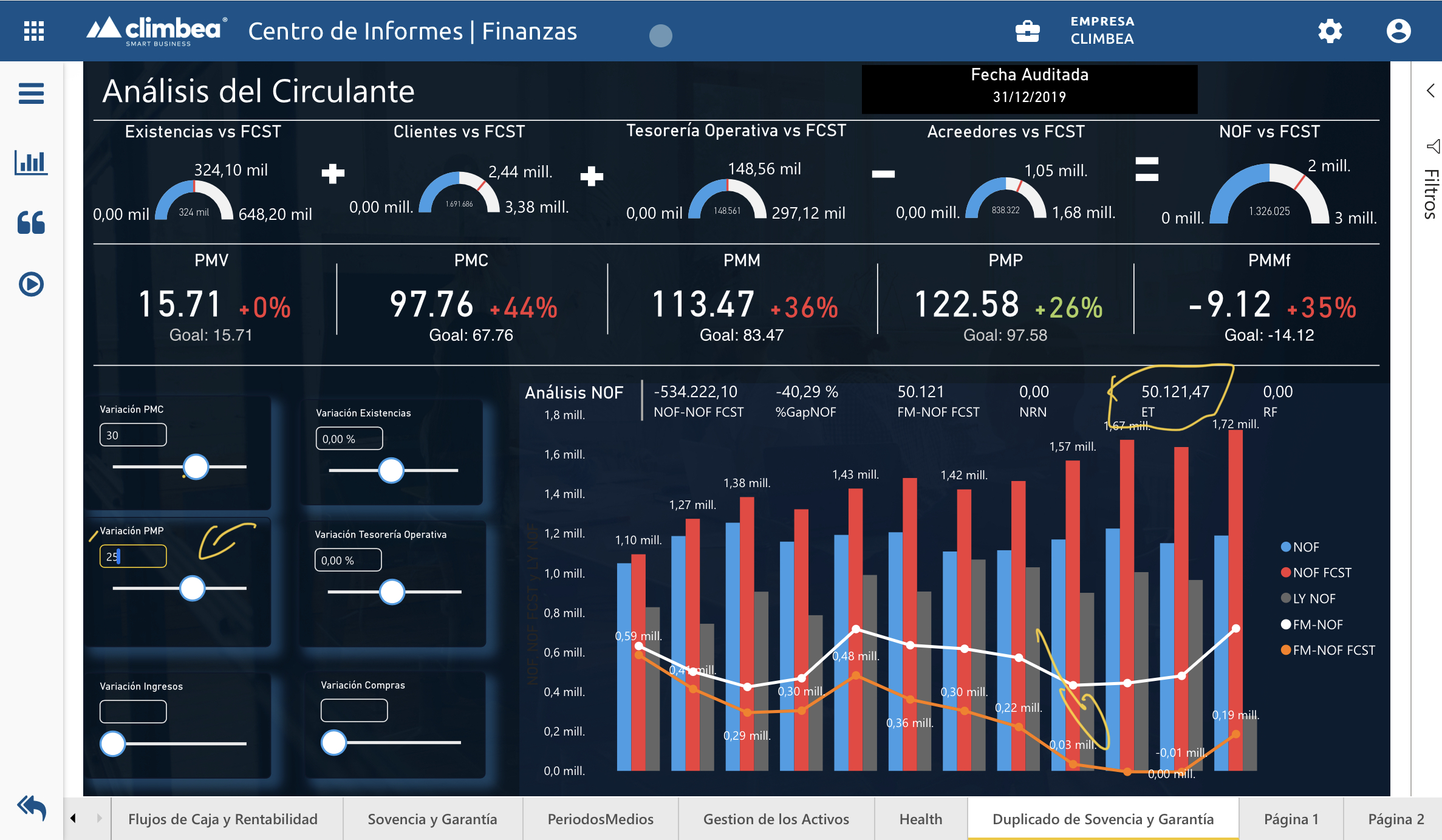

En este informe buscamos como fluctuarán nuestros periodos y saldos que impactan en las NOF para posteriormente enfrentarlo en el gráfico inferior y poder ver la diferencia entre nuestras NOF actuales y nuestras NOF objetivos y mediante el calculo de FM-NOF FCST sabremos si nuestra previsión de NOF es soportada por nuestro planteamiento o necesitamos reestructurar la empresa.Por ejemplo, supongamos que nuestro periodo medio de cobro en la sustitución actual debe ser de 90 días, lo que sería sumar unos 23 días al actual que pasaría en este caso:

En este caso vemos como hemos incrementado los 23 días y esto nos provoca un incremento del saldo de cliente casi 750.000€ y que supone un incremento de NOF del 56% y provocando que FM-NOF FCST no lo soporte, vemos que si mantenemos la estacionalidad del contexto estudiado tendremos ciertos problemas en el ultimo cuatrimestre el periodo, en este caso la empresa pasa de tener un 20% de clientes sobre ventas y pasa a un 32% sobre ventas. Con esto se produce RF (Recursos Forzados) .Esto le sirve para que el CFO muestre de una forma rápida el impacto de estas políticas, y que pueda ahora negociar con el responsable de compras un incremento en el PMP para poder equilibrar la situación, por ejemplo:

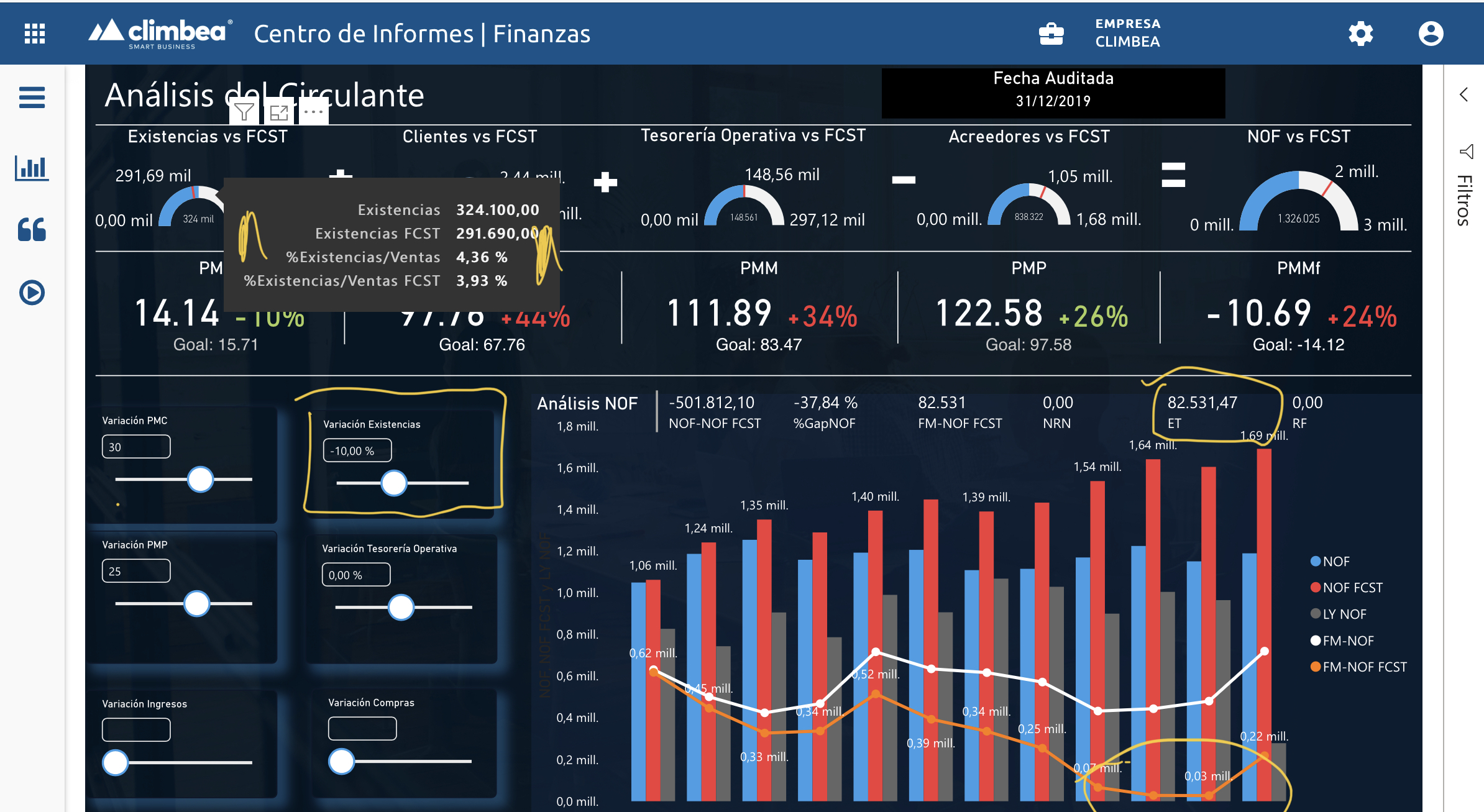

Aquí vemos como variando solo 25 días el PMP conseguimos salvar el desequilibro provocado por el incremento de PMC, si el CFO piensa que esto no será algo puntual si no estructural deberá plantearse si necesita un nuevo planteamiento de la empresa a nivel financiero.

Luego podremos seguir iterando sobre otras partidas como las existencias, en este caso podemos ver como bajando un 10% el saldo medio de existencias la situación se estabiliza radicalmente y no supone una gran variación con respecto a ventas:

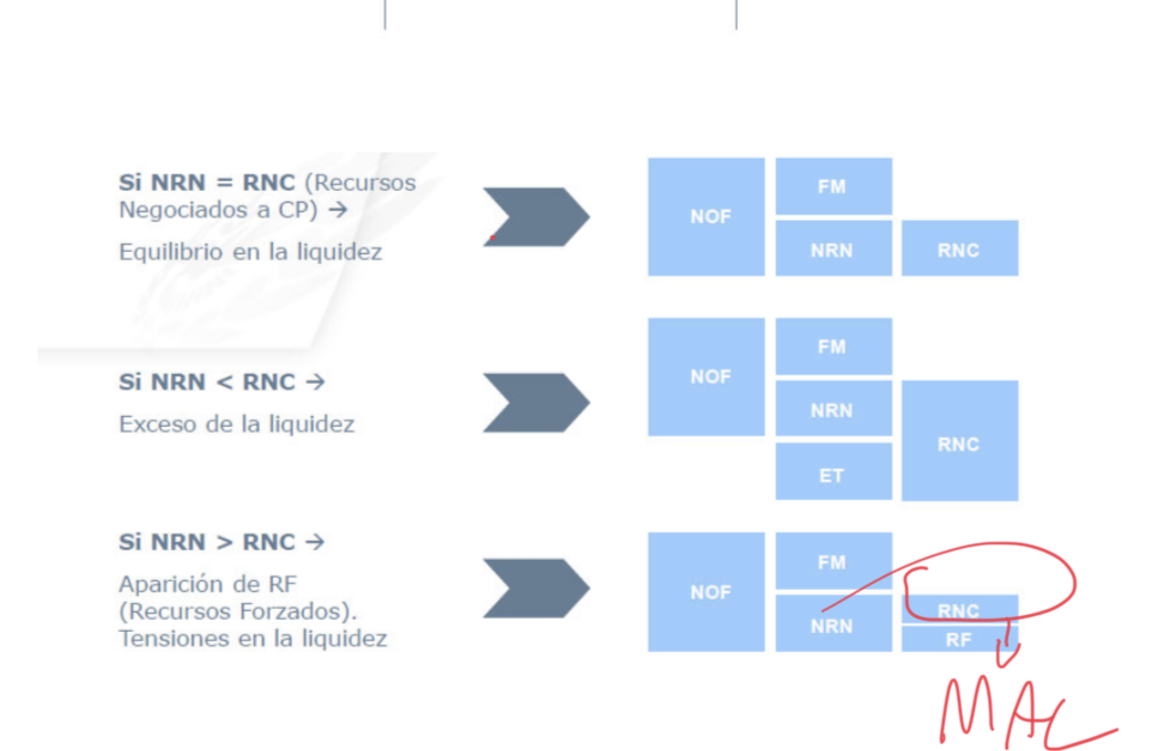

Desde CLIMBEA tratamos de dar siempre las respuestas a las preguntas del ámbito económico-financiero pero desde el punto de vista de la eficiencia y escalabilidad que nos aporta la tecnología. Y aquí es donde llega un análisis más, cuando enfrentamos nuestras NOF a los RNC (Recursos negociados a corto plazo) si estos son insuficiente para cubrir la diferencia entre FM-NOF se producirán RF (recursos forzados) es decir, empezaremos a alargar plazos a proveedores o exigir un menor plazo a clientes. El caso contrario es también negativo en empresas cotizadas, es cuando existe un exceso de liquidez, y es un problema porque es un recurso ocioso que tiene la empresa.

Todo este diagnóstico sabemos que no es algo periódico pero cada 6 meses o un año cualquier CFO debe pararse y ver si hay cambio estructurales en su entorno. Con Xerppa for Finance lo que tratamos es que cualquier CEO o CFO tenga mayores capacidades analíticas y mejor productividad.

Es obvio que en la sitaución actual de incertidumbre las decisiones operativas más que nunca pueden hacer tambalear el planteamiento de la empresa, es por ello, que herramientas como esta nos da la capacidad de adelantarnos y poder tomar decisiones a tiempo.

Informes Controlling financiero: https://bit.ly/2RInkEk